炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

文 / 零度

开始 / 节点财经 ]article_adlist-->说起商米科技,好多东说念主并不了解,但在正常生涯中,却遍地能看到商米科技的产物,它就是支付宝刷脸支付、“碰一下”背后的企业。

据港交所近日裸露,上海商米科技集团股份有限公司向港交所主板提交上市恳求。

《节点财经》获悉,这并非商米科技初次IPO,2021年商米科技曾在上交所开启上市程度,但上交地点两轮问询中对其科创属性、产物智能化程度、毛利率等问题提倡问题,2022年商米科技主动除掉了其上市恳求。

说起这家企业,另一个值得原宥的点是其首创东说念主林喆。

19岁中专毕业后创业,从电脑销售起家,到打造全球最大的安卓端贸易物联网(BIoT)措置决策提供商,商米科技首创东说念主林喆的创业史号称一部“潮汕东说念主贸易基因”的活课本。

如今,这家由他创立的企业正以“年入35亿、产物掩饰200多个国度”战绩,开动向港交所发起冲刺。

]article_adlist-->

]article_adlist-->潮汕中专生,年入35亿

商米科技的故事,远比你设想的精彩。

在最近一段时候冲刺港交所的格局中,商米科技首创东说念主林喆算是最草根的一位。不同于各家首创东说念主的豪华布景和阅历,林喆来自汕头,19岁就开动创业,骨子里有着潮汕东说念主做生意的DNA。

林喆的父亲是清华大学的高才生,一直但愿他能上清华大学,但林喆渴慕自主掌控东说念主生,不肯被既定轨迹敛迹,高中毕业后便开动创业。

出于对电脑的敬爱敬爱,林喆第一次创业作念的即是一家电脑销售公司,两年后单月销售额跨越300万,成为潮汕地区最大的零卖商。2010年林喆开动原宥O2O移动互联网领域,并在2013年设立上海我有信息科技公司,落地上海杨浦,目标“我有外卖”O2O智能硬件系统,一年就达到外卖行业第二梯队第别称。

2014年,好意思团和饿了么大战,2个月烧掉3亿。面对第一阵营的好意思团、饿了么和百度外卖,其时的外卖阛阓拼的也曾不是团队的能力而是本钱。

不外,有了这段创业经历,让林喆果断到,在外卖领域存在一个更大的契机。2016年,林喆设立了商米科技,开动通过智能IoT作念数字化门店,帮商家提升运营扫尾。

2008年安卓系统面世,商米科技推出V1外卖接单神器,快速大开智能POS机阛阓,在3个月之内就作念到了中国安卓POS机阛阓的第一。

而实在让商米爆发的,照旧与支付宝的合营。

2018年,商米科技在上海总部举办春季发布会,初次面向浮滥者推出了与支付宝合营研发的全球首台刷脸支付引诱。而后,商米科技又与支付宝合营开发了“碰一碰”商用末端——浮滥者手机解锁后碰一碰即可完成支付。

凭据招股书,商米科技2024年营收达34.6亿元,净利润1.8亿元,阛阓份额超10%,掩饰全球200多个国度和地区,月活跃智能引诱超490万台。

这位来自潮汕的中专生,开动指导商米科技冲击港交所。

]article_adlist-->

]article_adlist-->冲击港交所前,商米仍需回话的三个问题

天然凭借自研的引诱和开发平台速即崛起,在短短三年内便成为估值10亿好意思元的行业独角兽,但《节点财经》看来,关于商米科技而言,现时仍然濒临业务模式单一、毛利率低于同业、分娩依赖代工等挑战。

在向港交所发起遑急前,商米科技仍需回话三个问题:

问题一、若何破解盈利模式单一的问题?

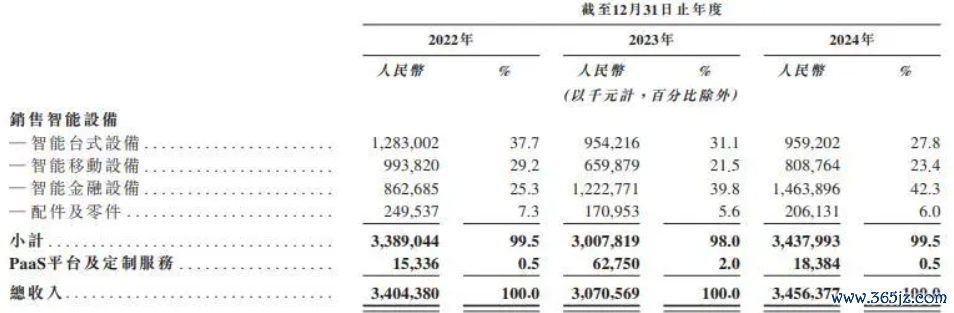

凭据招股书,商米科技在夙昔三年中保捏了庄重的收入增长态势。2022年至2024年,公司收入分裂为东说念主民币34.04亿元、30.7亿元及34.56亿元。

但从盈利结构看,智能引诱是商米科技最大的收入开始。

2024年智能引诱收入占比99.5%,其中金融引诱收入达14.64亿元(占比42.3%),较2022年增长约70%。这一增长主要源于外卖平台数字化支付的刚性需求,而非时期禁绝带来的产物溢价。

商米科技重度依赖智能引诱的销售,一朝智能引诱业务出现下滑,商米的营收也将濒临极大的挑战。

商米科技的智能引诱业务骨子上是“时期法式化+分娩代工化”的贸易模式。尽管产物线涵盖智能台式末端、移动末端、金融末端等60余款型号,搭载自研的SUNMI OS系统,复旧安卓与Windows双生态,但其硬件立异能力尚未酿成显赫壁垒。

《节点财经》看来,盈利模式单一也曾成为商米科技现时最大的问题之一。2022-2024 年,其智能引诱销售收入占当期总营收的比例均超 98%。这种单一的盈利模式使得公司事迹受智能引诱阛阓波动影响,若引诱销售量、价钱下降或出现质地问题,业务和目标事迹将遇到重创。

问题二、若何破解毛利率低的问题?

商米科技现在采选的是代工模式,这一模式不错灵验地镌汰重金钱插足,但却会导致毛利率长久受制于上游供应链。招股书知道,商米科技毛利率分裂为 28.12%,26.74%、28.85%。

2024 年,商米科技超 92% 的产物由代工场分娩,代工场为保证利润会举高产物价钱,加上原材料和劳能源成本高涨,进一步压缩了其利润空间。

代工模式还会产生另一重问题,就是产物性量难以管控。2024 年,商米科技就曾因屏幕触控失灵导致退货率有所高涨,若代工场出现分娩工艺问题或质地把控不严,会影响公司品牌形象和阛阓口碑。

在《节点财经》看来,商米科技想要逼迫成本,提升毛利率,就需要在加强时期壁垒的同期,减少代工、自建产能。天然这皆需要大皆本钱支拨,关联词从永久看,却能匡助企业的业务更为良性地发展,并措置盈利模式单一的问题。

问题三、若何破解客户流失的问题?

商米科技现时更大的挑战在于,引诱销售高度依赖头部客户——2024年前五大客户孝敬四成收入,包括Uber Eats、好意思团等平台。这种客户结构使得其议价能力薄弱,难以通过提价对冲成本波动。

一位业内巨匠告诉《节点财经》,客户更换引诱供应商时,主要考量的就是更换成本。若是一台引诱价钱相等荣华,且更换难度较大,客户就会严慎筹议。但智能引诱体积小,客户在更换引诱时的难度也就随之下降。这也导致,商米科技客户更换供应商的千里没成本较低,客户黏性不及。

现时,商米科技也曾存在客户流失的问题。凭据其招股书,商米科技的客户量已由 2022 年的 2506 名降至 2024 年的 2262 名。同期,公司事迹对前五大客户依赖度较高,2024 年前五大客户收入占比达 41.1%,客户结构使得其议价能力薄弱,难以通过提价对冲成本波动。

]article_adlist-->

]article_adlist-->产物遍布200个国度,但智能化上风仍需提升

商米科技的奏效,离不开顶级本钱的加捏。

早在2014年,商米科技就得到小米旗下金星创投8000万A轮融资,成为小米生态链要道一环。而后,公共点评、好意思团、蚂逼近团纷繁投资 。通过数年的发展,商米科技也曾成长为独角兽格局。

灼识接洽最新数据知道,按2024年收入界限缠绵,商米科技已成为全球最大的安卓端贸易物联网(BIoT)措置决策提供商,占据跨越10%的阛阓份额。

值得一提的是,限度2024年12月31日,商米科技的措置决策已奏效落地跨越200个国度和地区,掩饰全球90%以上的阛阓,包括沿途G20国度。其业务范围涵盖15大行业及跨越100个细分垂直领域,如餐厅、超市、通顺健身、诊所及物发配送等。现在,公司年营收已跨越30亿元,其中七成以上来自海外业务。这也意味着,商米科技在战术定位上也曾走出了海外化的次序。

不外,近几年,贸易物联网竞争热烈。越来越多的参与者正试图在这一领域分一杯羹。

现在,商米科技在安卓端决策名次全球第一,阛阓份额为11%,但相较第二名的最初上风仅有1%傍边。《节点财经》看来,商米科技仍处在数字化、智能化转型的早期阶段,改日唯有提供愈加智能的产物体验,才有望进一步安祥、扩大其竞争上风。

*题图由AI生成 ]article_adlist-->

「2025节点增长大会嘉宾演讲」

↓ 往期著作 ↓

01

全联并购公会尉立东

著作

02

分众传媒江南春

著作

03

360周鸿祎

著作

04

蓝色光标潘飞

著作

05

用友郭金铜

著作

06

智联招聘张月佳

著作

07

白山云霍涛

著作

08

赛力斯郭锋

著作

09

钧源卜一洲

著作

10

昆仑学堂蓝想佳

著作

11

肆拾玖坊陈宁

著作

投稿、约稿、建议与合营

☞请联系栗子总监

微信:Lettheskyfall_

邮箱:lizi@jdcaijing.com

☞著作内容授权转载

请联系七星总监 微信:q28298394

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP