来源:WEMONEY有计划室

作家:林见微

近日,WEMONEY有计划室打听发现,在北京某大型阛阓门口,一滑排自行车诱骗了繁密花消者藏身。责任主说念主员向规划者确认端正称:“同期央求三家银行的信用卡,这辆价值2000元的自行车就能径直骑走。

据了解,从旧年年底运转,一场“办信用卡送自行车”的营销步履席卷宇宙。花消者若一次性办理多张信用卡,即可获赠价值上千元的折叠自行车,可谓高门槛、高礼值。

这场由多家银行和解打造的“豪礼攻势”,也揭开信用卡行业狡诈的活命试验;发夹量一语气下滑,不良钞票密集挂牌转让……曾是零卖金融明星钞票的信用卡,如今正穿越一场花式重塑的深水区。不仅老师银行的风控才能,也倒逼银行与用户斟酌的重建。事实上,办卡矗立的神色早就存在,如今玩法却变了。从单一银行“撒网”转向多方联动“组局”,实质是在用户端庄力稀缺、开卡能源不及确当下,探索新的触点。

当范围增长“传奇”退场,留给银行的是如安在存量期间重新叫醒这张“卡”的生命力,诱骗优质客群办卡。这不仅仅营销行为,更是信用卡业务花式的“回炉”铸造。

从不良转让到发夹降温

存量风险出清棋至中盘

信用卡曾因高频往还和强客户黏性在银行零卖板块上演病笃脚色。但连年来,部分银行的信用卡业务却濒临钞票质料承压。

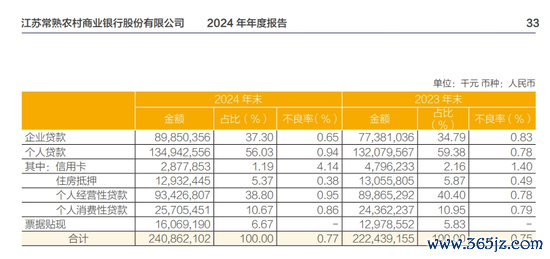

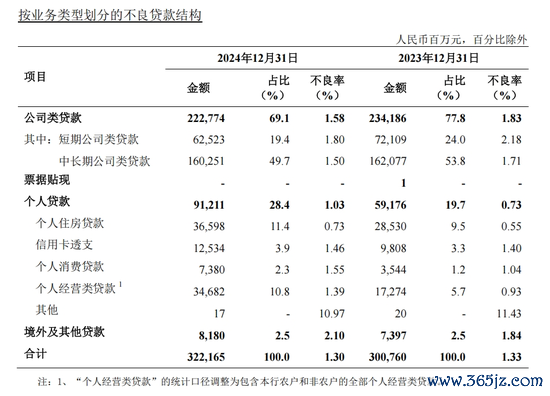

江苏常熟农村交易银行2024年年报流露,其信用卡不良率达到4.14%;兴业银行2024年信用卡不良率达到3.64%;浦发银行2024年信用卡及透支对应的不良贷款率达到2.45%。

图源:江苏常熟农村交易银行2024年年度发挥

比较之下,大型国有银行如农业银行则进展相对安妥。农业银行2024年信用卡不良率为1.46%。

图源:中国农业银行2024年年度发挥

与此同期,多家银行已聚积打包转让信用卡不良钞票。

7月3日,北京银行信用卡中心在银登网发布2025年第1-4期不良贷款转让公告,未偿本息总数约11亿元。

图源:银登网

而据交通银行太平洋信用卡中心在银登网发布的2025年第2期-第6期个东说念主不良贷款信用卡透支转让样子招商公告流露,未偿本息总数揣测近70亿元。

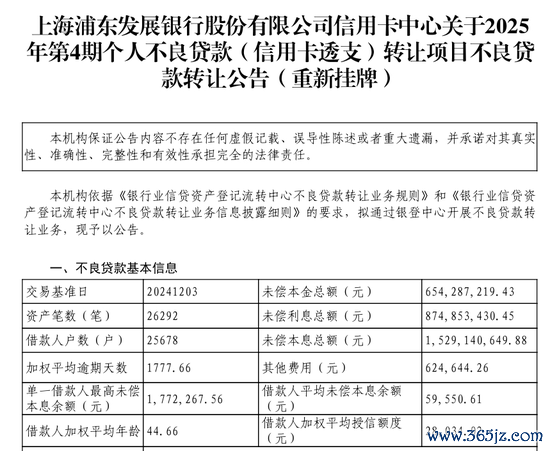

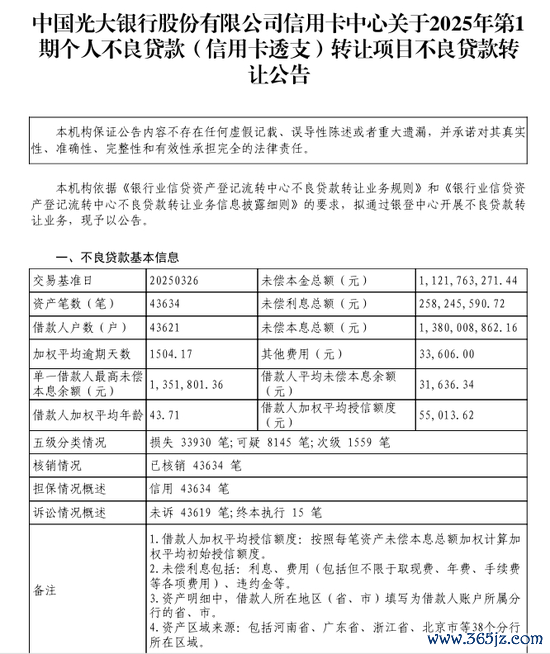

浦发银行信用卡中心第1期至第5期个东说念主不良贷款钞票转让公告则流露,未偿本息总数累计约65亿元。而光大银行信用卡中心一次挂牌10期个东说念主不良贷款转让样子,未偿本息总数揣测约115亿元。

密集转让背后,也有共性值多礼贴。举例,在浦发银行发布的第4期信用卡不良贷款转让公告中,败露的未偿本息总数为15.29亿元,其中本金为6.54亿元,利息为8.75亿元;加权平均过时天数达到1777.66天,借款东说念主加权平均授信额度为2.80万元,单笔未偿本息达177.23万元。

图源:银登网

访佛情况也出当今光大银行的不良钞票包中。在光大银行发布的这批聚积挂牌的信用卡不良钞票中,大大量债务的加权平均过时天数最初1504.17天。公告长途流露,个别借款东说念主单笔欠款高达135.18万元。

图源:银登网

与此同期,发夹数目较着减少。把柄中国东说念主民银行公布的“2024年支付体系运行总体情况”,结果2024年末,信用卡和假贷合一卡7.27亿张,环比下落1.35%,同比下落5.14%,一语气9个季度下落。同期,信用卡过时半年未偿信贷总数再度攀升,达到1239.64亿元,同比增长26.31%。

信用卡业务正参加一个多重变量交汇的新阶段。改日的发力点,在于花式与质料,而非范围。

不行丢的卡片

如何守住“信用”不丢分?

市场变化之下,信用卡正被银行“重心禁受”,其在零卖体系中的核心性位也曾相识。不仅因为它是联结客户的高频接口、账户斟酌的起原,更是答理滚动、信用评估与数据千里淀的核心载体。

以招商银行动例,其2025年一季报流露,结果发挥期末,零卖客户数2.12亿户(含借记卡和信用卡客户),较上年末增长0.95%;惩处零卖客户总钞票(AUM)余额155683.30亿元,较上年末增多6416.16亿元,增幅4.30%。

收入层面,招商银行2024年收尾信用卡往还额44185.59亿元;收尾信用卡利息收入643.56亿元,同比增长1.32%;收尾信用卡非利息收入241.52亿元。

从钞票质料来看,2025年一季末,招商银行信用卡不良率为1.75%。

图源:招商银行2025年第一季度发挥

业务计算上,其聚焦与客户深度绑定,推动“借记+信用”协同,并将分期、答理、车贷、支付等功能融入信用卡体系,强化集成力与客户黏性。

大型国有银行通常濒临范围增长下的致密化老师。

以修复银行动例,其信用卡贷款余额于2024年冲破1万亿元大关,成为宇宙首家置身“万亿俱乐部”的银行。如斯庞大的体量,也对其钞票质料惩处和客户运营恶果提倡了更高条目。

结果2024年末,农业银行信用卡贷款余额则达到8588.11亿元,通常濒临范围与效益的动态均衡挑战。

为此,农业银行汲取了一条相反化的发展旅途,将目力投向县域市场。往日一年,农业银行信用卡同步激动“百县冲破”揣测,袒护近500个县域地区,并围绕乡村振兴主题推出多项特质产物,如惠农分期、新能源汽车下乡等。

银行正以审慎永久的目力重塑这一零卖“核心”,重新筛选客户、前置风控介入、迭代产物功能,核心是底层运营花式与理念的重构。

时期、体系、场景全升级

转型棋局的变量落子

信用卡业务的这轮全方针升级,聚焦于时期架构、产物体系与场景“移交”三大维度的深度变革。信用卡从往还用具,进化为连接用户触点、账户体系、权利赋能与数据联动的全生命周期劳动载体。

起初,时期维持下的业务经过重构。

以招商银行动例,其将信用卡产物镶嵌银行App、授信系统和风控模子,推动从央求、发夹到使用、还款的全经过数字化闭环修复。

农业银行信用卡则上线分辨式核心系统(OVC),以“业技会通”推动时期自主可控与业务深度升级,重构额度惩处、往还核算、个性化订价等模块。

其次,产物体系升级。

传统上割裂的卡账户体系,被重构为一个可捏续运营的用户进口,联结银行的全渠说念触点与产物业务链条。

以农业银行动例,其于2024年升级产物体系,锁定高净值东说念主群与多元场景,推出黑金卡、超然商务卡、尊然白金卡等新品;并践诺“一芯双哄骗”信用卡,整合借记贷记功能,擢升方便性与账户协同。

招商银行则在用户体系运营上强化协同策略,侧重年青客群与亲子家庭,通过借记卡导入、信用卡滚动的旅途构建“长久奉陪”模子。

其2024年年报流露,结果2024年末,招商银行同期捏有借记卡和信用卡的“双卡”客户在信用卡客户中占比67.25%,较上年末擢升1.53个百分点。

再次,场景策略优化。

农行信用卡强化场景联动与钞票滚动,深耕餐饮、商超、出行等六大高频花消鸿沟,拓展县域营销;并收拢‘以旧换新’机遇,围绕汽车、家装等大批花消开展超1000场步履,灵验滚动分期和卡贷需求。

邮储银行则围绕公交、地铁、高速路费等高频出行场景,构建信用卡权利闭环,擢升使用黏性;修复银行信用卡聚焦家庭聚餐、不雅影文娱等往常生活场景,逼连年青家庭用户需求。

当信用卡运营从积分促活转向往还、权利与钞票的一体化旅途,其重新界说的过程,亦然对银行计算聪惠的老师。

结语

信用卡业务的重塑,实则是银行零卖政策从范围推广向价值深耕转型的缩影。当发夹量增长“传奇”褪去,银行正在不良钞票出清与客户价值重构的双重挑战中开辟新局。

改日的赢输手,既要收尾场景权利向捏续收益的跃迁,更要以生态会通念念维,重塑信用卡的脚色;既要守住钞票质料的底线,又要激活存量客户的深度价值;既要沉稳高频用卡的黏性,又要诱导新的增量空间。

棋至中盘,只好以长久主义均衡攻守,方能在这场信用卡的价值“新生”中占得先机。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:秦艺